LEI N. 2.325 DE 04 DE JULHO DE 2019

DISPÕE

SOBRE AS DIRETRIZES GERAIS PARA A ELABORAÇÃO

E EXECUÇÃO DA LEI ORÇAMENTÁRIA PARA O EXERCÍCIO FINANCEIRO DE 2020 E DÁ OUTRAS

PROVIDÊNCIAS.

O Povo do Município de Janaúba, Estado de Minas Gerais, por seus

representantes à Câmara Municipal aprova, e eu, Prefeito Municipal sanciono a seguinte

Lei:

Das

Disposições Preliminares

Art. 1° - Ficam estabelecidas, em cumprimento ao disposto no § 2° do

Artigo 165 da Constituição Federal de 1988, nas normas da Lei Federal nº 4.320

de 17 de março de 1964, e na Lei Complementar Federal nº 101, de 04 de maio de

2000, as diretrizes para a elaboração e execução da Lei Orçamentária do

Município de Janaúba relativo ao exercício de 2020, compreendendo:

I - as metas e prioridades da Administração Pública Municipal;

lI - orientações gerais para elaboração e estrutura da Lei Orçamentária

anual;

IlI - disposições sobre a política de pessoal e serviços

extraordinários;

IV - disposições sobre a receita e alterações na legislação tributária

do Município;

V - equilíbrio entre receitas e despesas;

VI - critérios e formas de limitação de empenho;

VII - normas relativas ao controle de custos e a avaliação de resultados

dos programas financiados com recursos dos orçamentos;

VIII - condições e

exigências para transferências de recursos a entidades públicas e privadas;

IX - autorização para o

Município auxiliar o custeio

de despesas atribuídas a outros

entes da Federação;

X - parâmetros para a elaboração da programação financeira e do

cronograma mensal de desembolso;

XI - definição de critérios para início de novos projetos;

XII - definição de despesas consideradas irrelevantes;

XIII - disposições sobre a dívida pública;

XIV - disposições sobre o orçamento do Poder Legislativo e da

Administração lndireta;

XV - das disposições gerais e finais.

Seção

1

Das

metas e prioridades da Administração Pública Municipal;

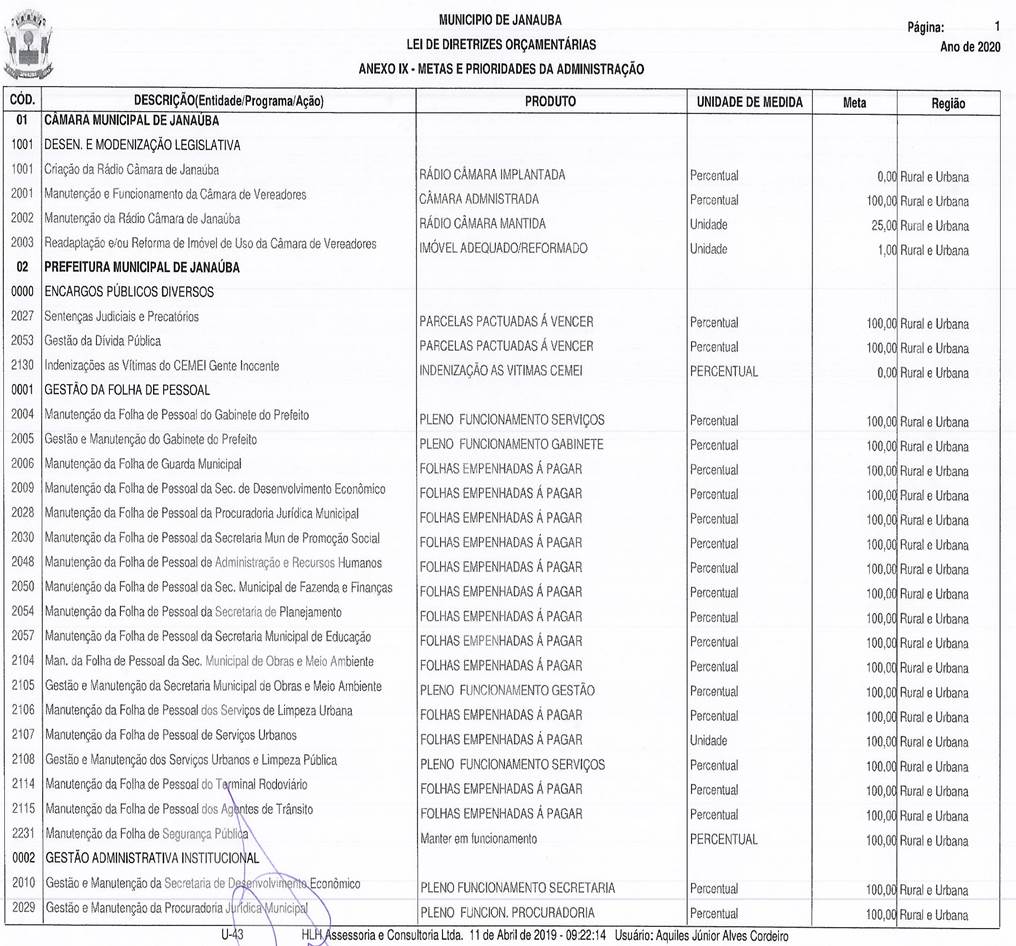

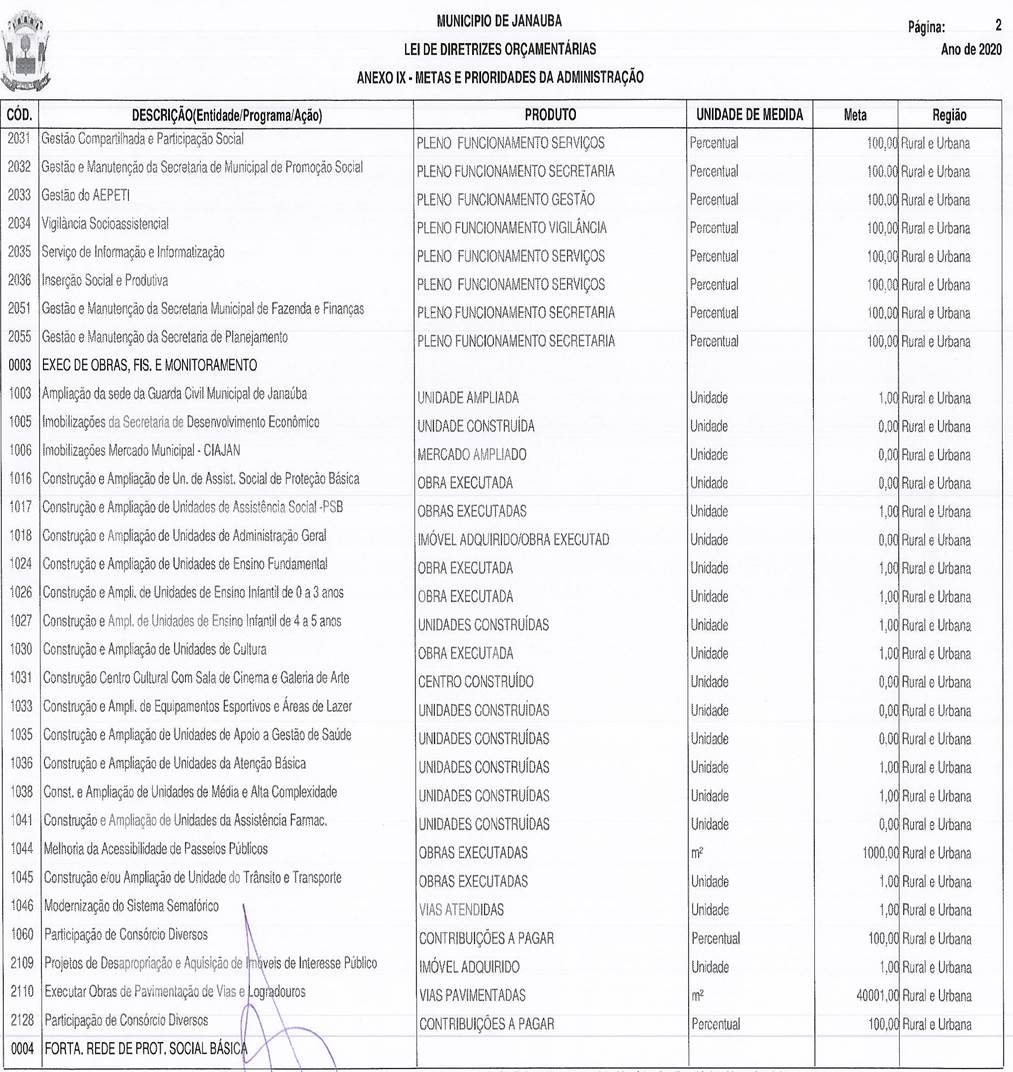

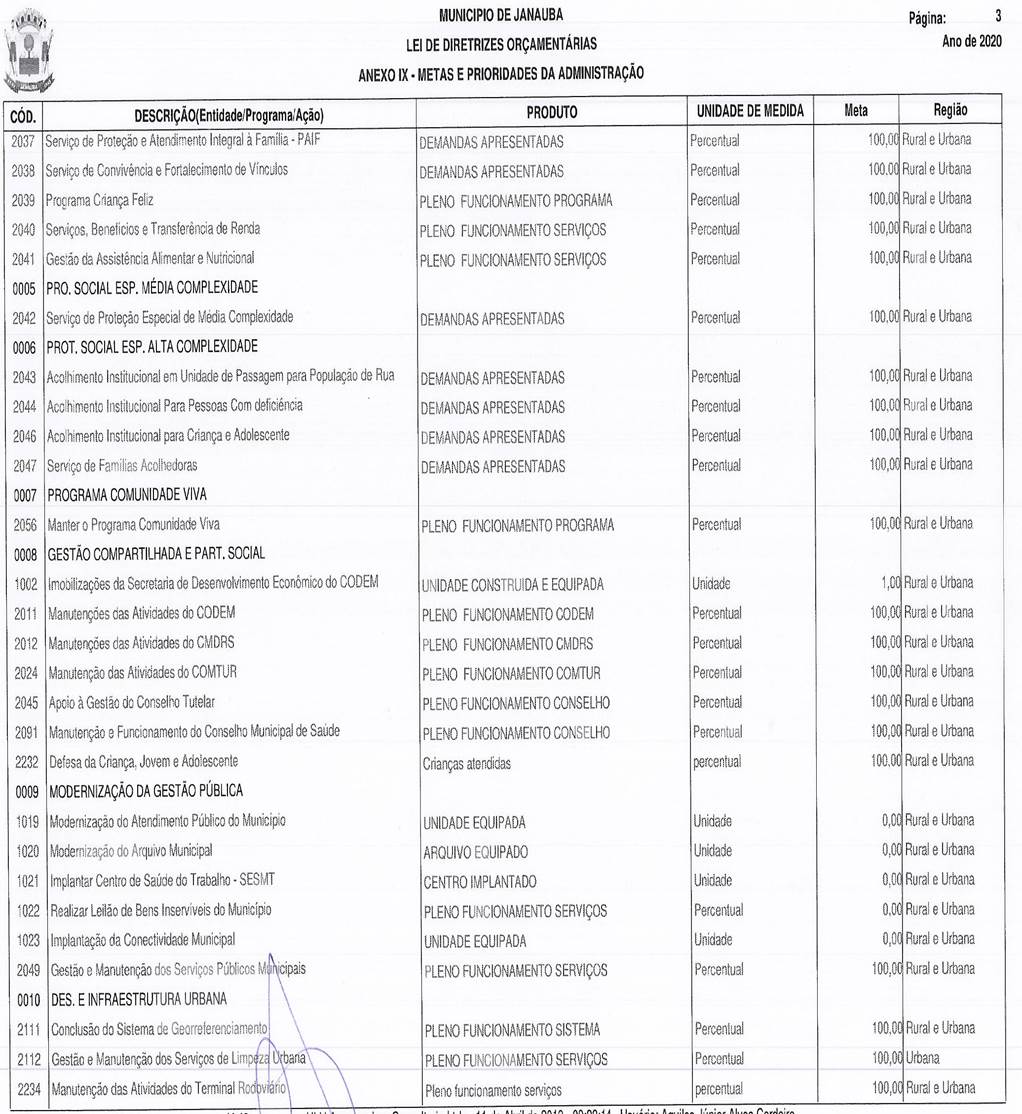

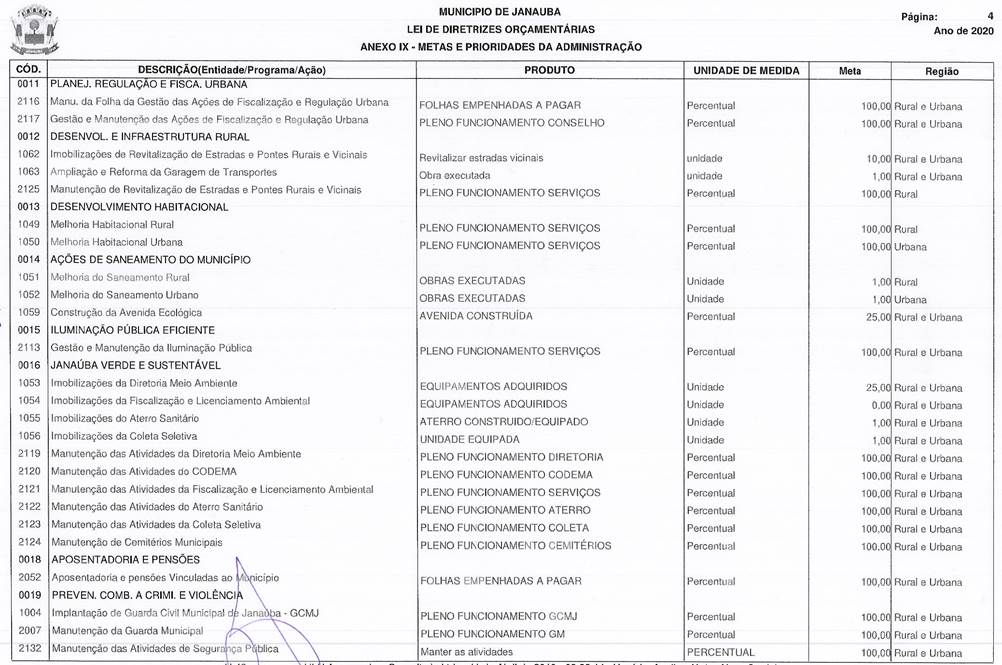

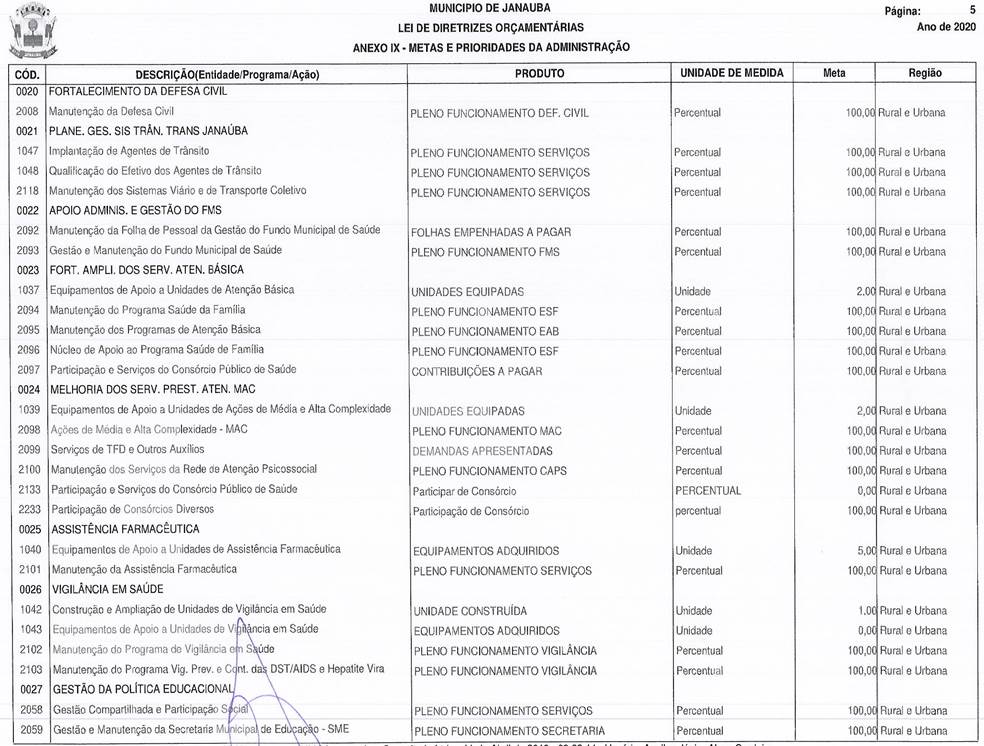

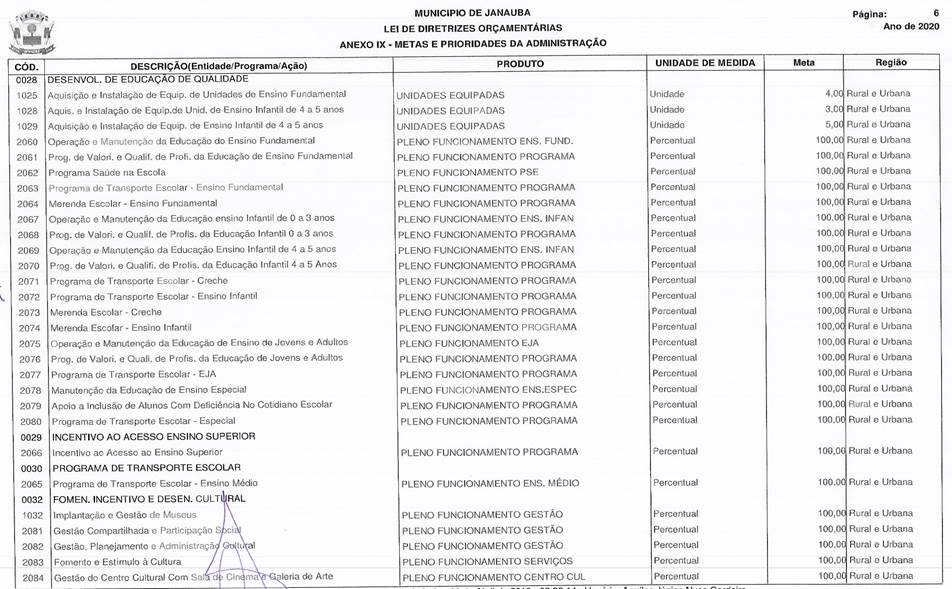

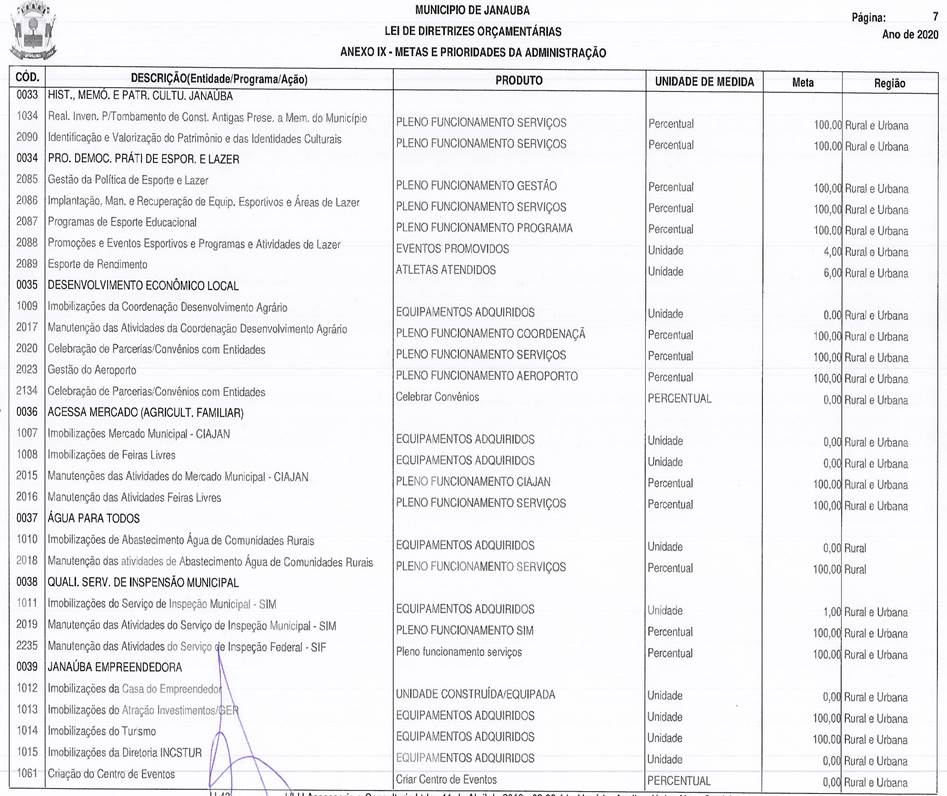

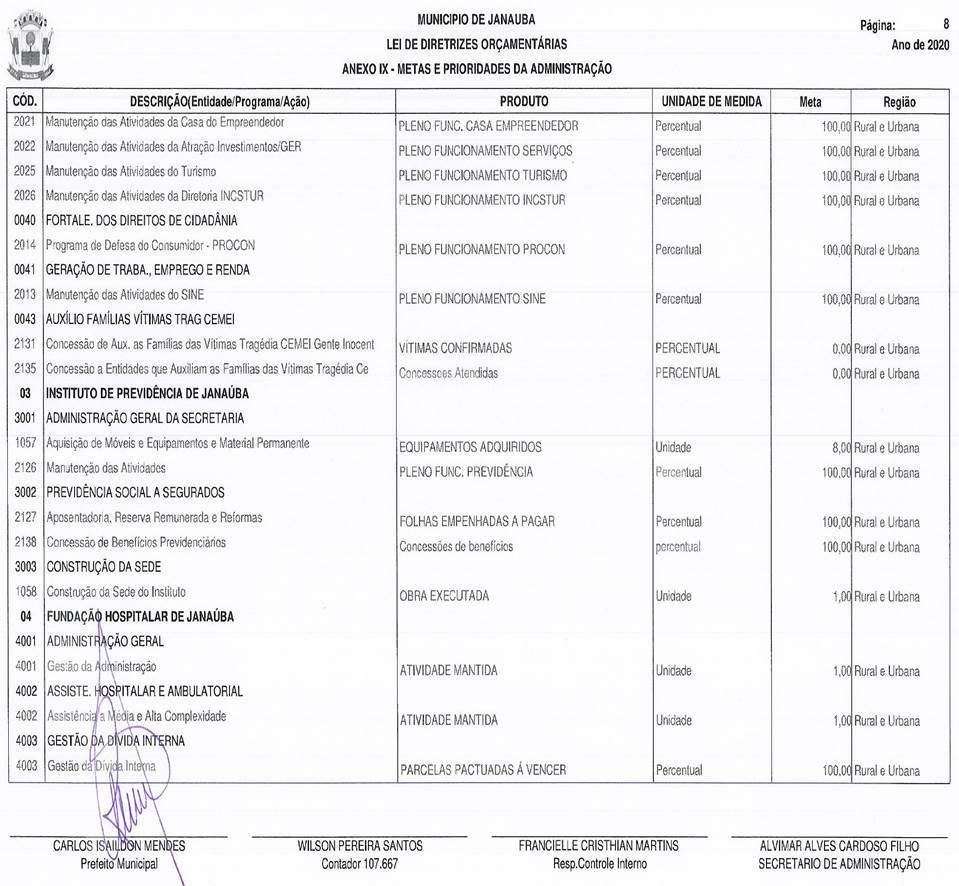

Art. 2° - Em cumprimento ao disposto no art. 165, § 2°, da Constituição

Federal, atendidas as despesas que constituem obrigação constitucional ou legal

do município e as ações relativas à manutenção e funcionamento dos órgãos da

administração direta e das entidades da administração indireta, as metas e as

prioridades para o exercício financeiro de 2020 correspondem às ações

especificadas no Anexo de Metas e Prioridades que integra esta Lei, de acordo

com os programas e as ações estabelecidas no Plano Plurianual relativo ao

período de 2018-2021, as quais terão precedência na alocação de recursos na Lei

Orçamentária de 2020 e na sua execução, não se constituindo, todavia, em limite

à programação das despesas, tanto no aspecto das metas físicas quanto das metas

financeiras.

§ 1° - A proposta orçamentária será elaborada em consonância com as

metas e prioridades estabelecidas na forma do caput desse artigo.

§ 2° - O projeto de Lei Orçamentária para 2020 conterá demonstrativo de

observância das metas e prioridades estabelecidas na forma do caput deste

artigo.

Seção

lI

Orientações

gerais para elaboração e estrutura da Lei Orçamentária Anual;

Art. 3° - A elaboração do projeto, a aprovação e a execução da Lei

Orçamentária de 2020 deverão ser realizados de modo a evidenciar a

transparência da gestão fiscal,

observando-se o princípio da publicidade e permitindo o amplo acesso da

sociedade a todas as informações relativas a cada uma dessas etapas, promovendo

a participação popular nos termos do artigo 48 da Lei Complementar Federal nº 101/2000.

Parágrafo Único. Para o efetivo cumprimento da transparência da gestão

fiscal de que trata o caput deste artigo, os Poderes Executivo e Legislativo e

as Entidades da Administração Indireta deverão implantar e manter atualizado

endereço eletrônico, de livre acesso a

todo cidadão, com os dados e as informações exigidas pelas leis federais 131/2009

e 12.527/2011, como também devem publicar o Relatório de Gestão Fiscal e o

Relatório Resumido da Execução Orçamentária.

Art. 4° - As categorias de programação de que trata essa Lei serão

identificadas por unidades orçamentárias, funções, subfunções,

programas, projetos, atividades, operações especiais, categoria

econômica, grupo de natureza de despesa, modalidade de aplicação

e fontes/destinação de recursos,

observando as Portarias

SOF/STN nº 42/1999 e nº 163/2001

com suas alterações posteriores e a Lei do Plano Plurianual relativo ao período

2018-2021.

Art. 5° - Na elaboração da proposta orçamentária para o exercício

financeiro de 2020, a despesa será discriminada no mínimo por categoria

econômica, grupo de natureza de despesa, modalidade de aplicação, além das fontes

e destinação de recursos, de acordo com

a Portaria lnterministerial STN/SOF nº 163/2001 e suas alterações.

Art. 6° - O orçamento fiscal, da seguridade social e de investimentos

compreenderá a programação dos Poderes do Município, seus fundos, órgãos,

autarquias, fundações, empresas públicas dependentes, e demais entidades em que

o Município, direta ou indiretamente, detenha a maioria do capital social com

direito a voto e que recebam recursos do

Tesouro Municipal.

Art. 7° - O projeto de Lei Orçamentária que o Poder Executivo

encaminhará à Câmara Municipal será constituído de:

I - texto da lei;

II - documentos referidos nos artigos 2° e 22 da Lei nº 4.320/1964;

IlI - quadros orçamentários consolidados;

IV - anexos dos orçamentos fiscais e da seguridade social, discriminando

a receita e a despesa na forma definida nesta Lei;

V - demonstrativos e documentos previstos no artigo 5° da Lei

Complementar nº 101, de 2000.

Parágrafo único. Acompanharão a proposta orçamentária, além dos

demonstrativos exigidos pela legislação em vigor, definidos no caput, os

seguintes demonstrativos:

I - Demonstrativo da receita corrente líquida, de acordo com o artigo

2°, inciso IV, da Lei Complementar nº 101, de 2000;

II - Demonstrativo dos recursos a serem aplicados na manutenção e

desenvolvimento do ensino, para fins do atendimento do disposto no artigo 212

da Constituição da República;

III - Demonstrativo dos recursos

a serem aplicados no FUNDES - Fundo de Manutenção e

Desenvolvimento da Educação Básica e de Valorização dos profissionais da

Educação, para fins do atendimento ao artigo 22 da Lei nº 11.494/2007;

IV - Demonstrativo dos recursos a serem aplicados nas ações e serviços

públicos de saúde, para fins do atendimento ao disposto na Emenda

Constitucional nº 29/2000;

V - Demonstrativo da despesa com pessoal, para fins do atendimento do

disposto no artigo 169 da Constituição da República e na Lei Complementar nº

101, de 2000.

Art. 8° - As estimativas de receitas e a fixação de despesas para o

exercício de 2020 a serem

consideradas nos Anexos

de Metas Fiscais,

deverão obedecer às diretrizes constantes desta Lei e poderão ser

adequadas às possíveis variações que

possam ocorrer até a elaboração da proposta orçamentária.

§ 1° - Ocorrendo a hipótese prevista no caput do artigo, os ajustes

necessários serão realizados preferencialmente no valor da Reserva Para

Contingenciamento.

§ 2º - O projeto de Lei Orçamentária atualizará a estimativa da margem

de expansão das despesas, considerando os acréscimos de receita resultantes do

crescimento da economia e da evolução de outras variáveis que implicam aumento

da base de cálculo, bem como das

alterações na legislação tributária, devendo ser garantidas, no mínimo, as metas de resultado primário e

nominal estabelecidos nesta lei.

Art. 9° - O Poder Legislativo e os órgãos da Administração Indireta

encaminharão ao setor de planejamento do Poder Executivo, até o dia 31-07-2019,

suas respectivas propostas orçamentárias, para fins de consolidação ao projeto

de Lei

Orçamentária Anual.

Art. 10 - Na programação da despesa não poderão ser fixadas despesas

sem que estejam definidas as respectivas fontes de recursos, de forma a evitar o comprometimento do equilíbrio orçamentário

entre a receita e a despesa.

Art. 11 - A Lei Orçamentária discriminará, no órgão responsável pelo

débito, as dotações destinadas ao pagamento de precatórios judiciais em

cumprimento ao disposto no art. 100 da Constituição Federal.

Parágrafo Único. Para fins de acompanhamento, controle e centralização,

os órgãos da administração pública municipal direta e indireta submeterão os

processos referentes ao pagamento de precatórios à apreciação do Setor Jurídico

do Município.

Art. 12 - Na fixação das despesas para o exercício de 2020, será assegurada a aplicação mínima de 25% (vinte e cinco por cento) na manutenção e desenvolvimento do ensino e 15% (quinze por cento) nas ações e serviços públicos de saúde.

Subseção

Única

Da definição

do Montante e Forma de Utilização da Reserva de Contingência;

Art. 13 - A Lei Orçamentária conterá dotação para a reserva de

contingência de até 5% (cinco por cento) da receita corrente líquida prevista

na proposta orçamentária de 2020, destinada ao atendimento de passivos

contingentes, outros riscos e eventos fiscais imprevistos e como fonte de

recursos para abertura de Créditos Adicionais, observado o disposto nos arts.

41, 42 e 43 da Lei Federal nº 4.320, de 1964, e no art. 8º da Portaria lnterministerial

163 de 2001.

Parágrafo único. A proposta orçamentária para 2020 adicionará na Reserva

de Contingência o valor de 1,2% (um inteiro e dois décimos por cento) da

receita corrente líquida para servir como fonte de recursos para atendimento

das emendas individuais de execução

obrigatória.

Seção IlI

Disposições sobre a política

de pessoal e serviços extraordinários;

Art. 14 - A despesa com pessoal do município não poderá ultrapassar 60%

(sessenta por cento) do total da receita corrente líquida.

Art. 15 - A repartição do limite constante do artigo anterior não poderá

exceder os seguintes percentuais:

I - 6% (seis por cento) para o Poder Legislativo;

lI - 54% (cinqüenta e quatro por cento) para o Poder Executivo.

Parágrafo único. Na verificação do atendimento dos limites fixados não

serão computadas as despesas:

I - de indenização por demissão de servidores ou empregados ;

lI - relativas a incentivos à demissão voluntária;

IlI - derivadas da aplicação do disposto no inciso li do § 6° do art. 57

da Constituição;

IV - decorrentes de decisão judicial e da competência de período

anterior ao da apuração a que se refere o § 2° do art. 18 da Lei Complementar

nº 101, de 05 de maio de 2000;

V - com inativos, ainda que por intermédio de fundo específico, custeadas

por recursos provenientes:

a) da arrecadação de contribuições dos segurados;

b) da compensação financeira de que trata o § 9°

do art. 201 da Constituição;

c) das demais receitas diretamente arrecadadas por

fundo vinculado a tal finalidade, inclusive o produto da alienação de bens,

direitos e ativos, bem como seu superávit financeiro.

Art. 16 - Se a despesa com pessoal ultrapassar os limites estabelecidos na Lei Complementar Federal

nº 101/2000, a adoção de medidas

não deverá prejudicar o atendimento à saúde, educação e assistência social do município.

Art. 17 - Se a despesa com pessoal atingir o nível de 95% (noventa e

cinco por cento dos limites estipulados para cada Poder, a realização de serviço

extraordinário some te poderá ocorrer quando destinada ao atendimento de

relevantes interesses públicos que ensejam situações emergenciais de risco ou

de prejuízo para a sociedade.

Parágrafo Único. A autorização para a realização de

serviço extraordinário para atender as situações previstas no caput

deste artigo, no âmbito do Poder Executivo, é de exclusiva competência do Prefeito Municipal e, no âmbito do Poder

Legislativo, é de exclusiva competência do Presidente da Câmara.

Art. 18 - Desde que obedecidos os limites para gastos com pessoal,

definidos pela Lei Complementar Federal nº 101/2000, os Poderes Municipais,

mediante lei autorizativa, poderão criar cargos e funções, alterar as

estruturas de carreiras, corrigir ou aumentar remuneração dos Servidores e

Subsídios dos Agentes Políticos, conceder

vantagens fixas e variáveis, admitir pessoal aprovado em concurso

público ou em caráter temporário na forma disposta em lei.

Art. 19 - O Executivo Municipal adotará as seguintes medidas para

reduzir as despesas com pessoal, caso sejam ultrapassados os limites

estabelecidos no artigo 15 desta Lei:

I - eliminação de vantagens temporárias concedidas a servidores;

II - eliminação das despesas com horas-extras;

IlI - redução em pelo menos vinte por cento das despesas com cargos em

comissão e funções de confiança;

IV - exoneração dos servidores não estáveis.

Seção

IV

Disposições

sobre a receita e alterações na legislação tributária do Município;

Art. 20 - O Executivo Municipal, autorizado em lei, poderá conceder ou

ampliar benefício fiscal de natureza tributária com vistas a estimular o

crescimento econômico, a geração de emprego e renda, beneficiar contribuintes

integrantes de classes menos favorecidas ou vinculados a programas sociais do

Município, devendo esses benefícios serem considerados nos cálculos do

orçamento da receita e serem objeto de estudos do seu impacto orçamentário e

financeiro no exercício em que iniciar sua vigência e nos dois subsequentes, conforme

art. 14 da Lei Complementar 101/2000.

Art. 21 - Os tributos lançados e não arrecadados, inscritos em dívida

ativa, cujos custos para cobrança sejam superiores ao crédito tributário,

poderão ser cancelados, mediante autorização em lei, não se constituindo como

renúncia de receita, conforme art. 14, §3º, 11, da Lei de Responsabilidade

Fiscal.

Art. 22 - O ato que conceder ou ampliar incentivo, isenção ou benefício

de natureza tributária ou financeira constante do Orçamento da Receita, somente

entrará em vigor após adoção de medidas de compensação, conforme art. 14, §2°,

da Lei de Responsabilidade Fiscal.

Parágrafo único. Aplica-se à Lei que conceda ou amplie incentivo ou

benefício de natureza financeira ou patrimonial as mesmas exigências referidas

no caput, podendo a compensação, alternativamente, dar-se mediante o

cancelamento, pelo mesmo período, de despesas em valor equivalente.

Art. 23 - A estimativa da receita que constará do projeto de Lei

Orçamentária para o exercício de 2020, com vistas à expansão da base tributária

e consequente aumento das receitas

próprias, contemplará medidas de aperfeiçoamento da administração dos tributos

municipais, dentre os quais:

I - aperfeiçoamento do sistema de formação, tramitação e julgamento

dos processos tributário-administrativos,

visando à racionalização, simplificação e agilização;

II - aperfeiçoamento dos sistemas de fiscalização, cobrança e

arrecadação de tributos, objetivando a sua maior exatidão.

IlI - aperfeiçoamento dos processos administrativo-tributários, por meio

da revisão e racionalização das rotinas e processos, objetivando a

modernização, a padronização de atividades, a melhoria dos controles internos e

a eficiência na prestação de serviços;

IV - aplicação das penalidades fiscais como instrumento inibitório da

prática de infração da legislação tributária.

Art. 24 - A estimativa da receita de que trata o artigo anterior levará

em consideração, adicionalmente, o impacto de alteração na legislação

tributária, observada a capacidade econômica do contribuinte, com destaque

para:

I - atualização da planta genérica de valores do município;

II - revisão, atualização ou adequação da legislação sobre Imposto

Predial e Territorial Urbano, suas alíquotas, forma de cálculo, condições de

pagamentos, descontos e isenções, inclusive com relação à progressividade desse

imposto;

IlI - revisão da legislação sobre o uso do solo, com redefinição dos

limites da zona urbana municipal;

IV - revisão da legislação referente ao Imposto Sobre Serviços de

Qualquer Natureza;

V - revisão da legislação aplicável ao Imposto sobre Transmissão

lntervivos de Bens Imóveis e de Direitos Sobre Imóveis;

VI - instituição de Taxas pela utilização efetiva ou potencial de

serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos

à sua disposição;

VII - revisão da legislação sobre as taxas pelo exercício do poder de

polícia

VIII - revisão das isenções dos tributos municipais, para manter o

interesse público e a justiça fiscal;

IX - instituição, por lei específica, da Contribuição de Melhoria com a

finalidade de tornar exequível a sua cobrança;

X - a instituição de novos tributos ou a modificação, em decorrência

de alterações legais, daqueles

já instituídos.

Art. 25 - Na estimativa das receitas do projeto de Lei Orçamentária

poderão ser considerados os efeitos de propostas na legislação tributária que

estejam em tramitação na Câmara Municipal.

Seção

V

Equilíbrio

entre receitas e despesas;

Art. 26 - A elaboração do projeto, a aprovação e a execução da Lei

Orçamentária serão orientadas no sentido de alcançar o superávit primário

necessário para garantir uma trajetória de solidez financeira da administração

municipal, conforme discriminado no Anexo de Metas Fiscais, constante desta

Lei.

Art. 27 - Os projetos de Lei que impliquem diminuição de receita ou

aumento de despesa do município para o

exercício de 2020 deverão estar acompanhados de demonstrativos que discriminem

o montante estimado da diminuição das receitas ou do aumento da despesa, para

cada um dos exercícios compreendidos no período de 2020 a 2022, demonstrando a

memória de cálculo respectiva.

Parágrafo Único. Não será aprovado projeto de lei que implique aumento

de despesa sem que esteja acompanhado das medidas definidas nos arts.16 e 17 da

Lei Complementar nº 101/2000.

Art. 28 - As estratégias para busca ou manutenção do equilíbrio entre as

receitas e despesas poderão levar em conta as seguintes medidas:

I - para elevação das receitas :

a) A implantação das medidas previstas nos arts.

23 e 24 desta Lei;

b) Atualização e informatização do cadastro

imobiliário;

c) Chamamento geral dos contribuintes inscritos na

Dívida Ativa.

II - para redução das despesas:

a) Implantação de rigorosa pesquisa de preço, de

forma a baratear toda e qualquer compra e evitar a cartelização dos

fornecedores;

b) Revisão geral das gratificações concedidas aos

servidores.

Seção

VI

Critérios

e formas de limitação de empenho;

Art. 29 - Na hipótese de ocorrência das circunstâncias estabelecidas no caput

do art. 9º, e no inciso li do § 1° do art. 31, da Lei Complementar nº 101/2000,

o Poder Executivo e o Poder Legislativo procederão à respectiva limitação de

empenho e de movimentação financeira, calculada de forma proporcional à

participação dos Poderes no total das dotações iniciais constantes da Lei

Orçamentária de 2020,

prioritariamente nas seguintes despesas:

I - Contrapartida para projetos ou atividades vinculados a recursos

oriundos de fontes extraordinárias como convênios, operações de crédito,

alienação de ativos, desde que ainda não comprometidos;

lI - Obras em geral, desde que ainda não iniciadas;

III - Dotação para combustíveis destinados a frota de veículos dos

setores de transportes, obras, serviços públicos e agricultura;

IV - Dotação para material de consumo e outros serviços de terceiros das

diversas atividades.

§1° - Excluem-se do caput desse artigo as despesas que constituam

obrigação constitucional e legal, as despesas destinadas ao pagamento dos

serviços da dívida e com os precatórios judiciais.

§ 2° - O Poder Executivo comunicará ao Poder Legislativo o montante que

lhe caberá tornar indisponível para empenho e movimentação financeira, conforme

proporção estabelecida no caput deste artigo.

§ 3° - Os poderes Executivo e Legislativo, com base na comunicação de

que trata o parágrafo anterior, emitirão e publicarão ato próprio estabelecendo

os montantes que caberão aos respectivos órgãos na limitação de empenho e

da movimentação financeira.

§ 4° - Na avaliação do cumprimento das metas bimestrais de arrecadação

para implementação ou não do mecanismo da limitação de empenho e movimentação financeira, será considerado

ainda o resultado financeiro apurado no Balanço Patrimonial do exercício de 2019.

§ 5° - Na ocorrência de calamidade pública, reconhecida na forma da lei,

serão dispensadas a obtenção dos resultados fiscais programados e a limitação

de empenho enquanto perdurar essa situação, nos termos do art. 65 da Lei

Complementar nº 101, de 4 de maio de 2000.

Seção VII

Normas relativas ao controle de custos e a avaliação de resultados dos programas financiados com recursos dos orçamentos;

Art. 30 - O Poder Executivo realizará estudos visando a definição de sistema de controle de custos e a avaliação

de resultados dos programas de governo.

Art. 31 - Além de observar as demais diretrizes estabelecidas nesta Lei,

a alocação dos recursos na Lei Orçamentária e em seus créditos adicionais, bem

como a respectiva execução, serão feitas de forma a propiciar o controle de custos e a avaliação dos

resultados dos programas de governo.

§ 1° - A Lei Orçamentária de 2020 e seus créditos adicionais deverão

agregar todas as ações governamentais necessárias ao cumprimento dos objetos

dos respectivos programas, sendo que as ações governamentais que não

contribuírem para a realização de um programa específico deverão ser agregadas

num programa denominado "Apoio Administrativo".

§ 2° - Merecerá destaque o aprimoramento da gestão orçamentária,

financeira e patrimonial, por intermédio da modernização dos instrumentos de

planejamento, execução, avaliação e controle interno.

§ 3° - O Poder Executivo promoverá amplo esforço de redução de custos,

otimização de gastos e ordenamento de despesas do setor público municipal,

sobretudo, pelo aumento da produtividade na prestação de serviços públicos e

sociais.

Seção VIII

Condições e exigências para transferências de recursos a entidades públicas e privadas;

Art. 32 - É vedada a inclusão,

na Lei Orçamentária e em seus créditos

adicionais, de dotações a títulos de subvenções sociais, ressalvadas as autorizadas mediante lei específica que sejam destinadas:

I - às entidades que prestem

atendimento direto ao público, de forma gratuita, nas áreas de assistência

social, saúde, educação e ou cultural;

lI - às entidades sem fins lucrativos que realizem atividades de

natureza continuada;

III - às entidades que tenham sido declaradas por lei como sendo de

utilidade pública;

Parágrafo Único - Para habilitar-se ao recebimento de subvenções sociais,

a entidade privada sem fins lucrativos deverá apresentar declaração de

regular funcionamento, que deve ser emitido

por autoridade local, e

comprovante da regularidade do mandato de sua diretoria .

Art. 33 - É vedada a inclusão, na Lei Orçamentária e em seus créditos

adicionais, de dotações a títulos

de auxílios e

contribuições para entidade

pública e/ou privada, ressalvadas as autorizadas mediante lei específica desde que sejam:

I - de atendimento direto e gratuito

ao público, voltadas

para as ações relativas ao ensino, saúde, cultura,

assistência social, agropecuária e de proteção

ao meio ambiente

;

II - associações de promoção

municipal e/ou consórcios intermunicipais, constituídos exclusivamente por entes públicos, legalmente instituído e signatário de contrato de

gestão com a administração pública municipal, e que participem da execução de programas

municipais.

Art. 34 - É vedada a inclusão, na Lei Orçamentária e em seus créditos

adicionais, de dotações a título de contribuições para entidades públicas de

fins lucrativos, ressalvadas as instituídas por lei específica no âmbito do

Município que sejam destinadas aos programas de desenvolvimento industrial ou agropecuário.

Art. 35 - É vedada a inclusão, na Lei Orçamentária e em seus créditos

adicionais, de dotação para a realização de transferências financeiras a outro

ente da federação, exceto para atender as situações que envolvam claramente o

atendimento de interesse local, observado as exigências do art. 25 da Lei

Complementar nº 101/2000.

Art. 36 - As entidades beneficiadas com os recursos e as entidades

previstas nesta Seção, a qualquer título, submeter-se-ão a fiscalização do

Poder Executivo e Poder Legislativo com finalidade de verificar o cumprimento

dos objetivos para os quais receberam os recursos.

Art. 37 - As transferências de recursos às entidades previstas nos arts.32 a 34 desta Seção deverão

ser em regime de mútua cooperação, para consecução de finalidades de interesse público e recíproco, mediante a execução de atividades ou de projetos previamente estabelecidos em planos de trabalho inseridos em termos de colaboração, termos de fomento, acordos

de cooperação ou convênios

observadas na elaboração de tais instrumentos as exigências do art. 116 da Lei Federal nº 8.666/ 1993 e da Lei Federal 13.019/2014.

§ 1° - Compete

ao órgão concedente o acompanhamento da realização do plano de trabalho executado com recursos transferidos pelo Município .

§ 2° - É vedada a celebração

de convênios, termos de colaboração, termos de fomento ou acordos de cooperação com entidades em situação irregular com o Município em decorrência de transferência feita anteriormente.

§ 3° - Excetuam-se do cumprimento dos dispositivos legais a que se refere o caput deste artigo

as caixas escolares da rede pública municipal de ensino que receberam recursos

diretamente do Governo Federal por meio do PODE – Programa Dinheiro Direto na

Escola.

Art. 38 - É vedada a destinação, na Lei Orçamentária e em seus créditos

adicionais, de recursos para diretamente cobrir necessidades de pessoas

físicas, ressalvadas as que atendam as exigências do art. 26 da Lei

Complementar nº 101/2000 e sejam observadas as condições definidas na lei

específica.

Parágrafo único. As normas do caput deste artigo não se aplicam à ajuda

a pessoas físicas custeadas pelos recursos do Sistema Único de Saúde, ou a

pessoas físicas constantes do cadastro de assistência social do município.

Art. 39 - Fica

autorizada a transferência de recursos

financeiros de um órgão

para outro, inclusive da Prefeitura Municipal para os órgãos

da Administração Indireta e para a Câmara Municipal, limitados

ao valor das despesas previstas

na

Lei Orçamentária Anual e em seus créditos

adicionais .

Parágrafo Único. O aumento da transferência de recursos financeiros de

um órgão para outro somente poderá

ocorrer mediante prévia

autorização legislativa, conforme determina o art. 167, inciso

VI, da Constituição Federal.

Seção IX

Autorização para o Município auxiliar o custeio de despesas atribuídas a outros entes da

Federação;

Art. 40 - É

vedada a inclusão, na Lei Orçamentária e em seus créditos adicionais, de dotações para que o Município contribua

para o custeio de despesas

de competência de outro ente da federação, ressalvadas as que sejam destinadas ao atendimento das situações que envolvam, claramente, o interesse local.

Parágrafo único. A realização da despesa

definida no caput deste

artigo deverá ser precedida da aprovação de plano de trabalho e da celebração de convênio .

Seção X

Parâmetros para a elaboração da programação financeira e

do cronograma mensal de desembolso;

Art. 41 - O Poder Executivo deverá elaborar e publicar por ato próprio, até 30 (trinta) dias após a

publicação da Lei Orçamentária de 2020, as metas bimestrais

de arrecadação, a programação financeira e o cronograma mensal de

desembolso, nos termos do art. 8° da Lei Complementar nº 101/2000 com vistas ao

cumprimento das metas de resultado primário estabelecida nesta Lei.

§ 1° - Para atender ao caput deste artigo, os órgãos da administração

indireta do Poder Executivo e o Poder Legislativo encaminharão ao Órgão Central

de Contabilidade o Município, até 15(quinze) dias após a publicação da Lei

Orçamentária de 2020, os seguintes demonstrativos:

I - as metas mensais de arrecadação de receitas, de forma a atender o

disposto no art. 13 da Lei Complementar nº 101/2000;

lI - o cronograma bimestral de realização das despesas orçamentárias

(liquidação), classificadas em despesas financeiras, as que correspondem ao

pagamento dos Juros e Encargos da Dívida, Concessão de Empréstimos, Aquisição

de Título de Capital já Integralizado e Amortização da Dívida, e despesas

não-financeiras, as demais despesas do orçamento, agrupadas por grupo de

natureza de despesa;

IlI - o cronograma de pagamentos mensais de despesas incluídos os restos

a pagar, esses últimos identificados em processados e não processados, nos

termos do art. 8° da Lei Complementar nº 101/2000.

§ 2° - Para atender ao caput deste artigo, o Poder Executivo elaborará

demonstrativo contendo:

I - a previsão de arrecadação da receita desdobrada em metas bimestrais,

classificadas em dois grupos - receitas de natureza financeira, que reúne

aplicações financeiras, operações de crédito, amortização de empréstimos e

alienação de bens, e receitas não financeiras, reunindo as demais receitas do

orçamento;

II - o cronograma bimestral de

realização das despesas

orçamentárias (liquidação),

classificadas em despesas financeiras, as que correspondem ao pagamento dos

Juros e Encargos da Dívida, Concessão de Empréstimos, Aquisição de Título de

Capital já Integralizado e Amortização da Dívida, e despesas não-financeiras,

as demais despesas do orçamento agrupadas por grupo de natureza de despesa;

III - o cronograma de pagamentos mensais de despesas, incluídos os

Restos a Pagar, esses últimos identificados em processados e não processados;

IV - a previsão de resultados primários, desdobrada por bimestre, de

forma a garantir o cumprimento da meta estabelecida nesta lei.

§ 3º - O Poder Executivo deverá dar publicidade às metas bimestrais de

arrecadação, a programação financeira e ao cronograma mensal de desembolso, no órgão ou

local oficial de publicação do Município até 30(trinta) dias após a publicação da Lei

Orçamentária de 2020.

Seção XI

Da definição de critérios para início de Novos Projetos;

Art. 42 - Além da observância das metas e prioridades definidas nos

termos do art. 2º desta Lei, a Lei Orçamentária de 2020 e seus créditos

adicionais, observando o disposto no art. 45 da Lei Complementar Nº 101/2000,

somente incluirão projetos novos se:

I - estiverem compatíveis com o Plano Plurianual 2018-2021 e com as

normas desta Lei;

II - as dotações consignadas às obras já iniciadas forem suficientes

para o atendimento de seu cronograma físico financeiro;

IlI - estiverem preservados os recursos necessários à conservação do

patrimônio público;

IV - os recursos alocados destinarem-se a contrapartidas de recursos

federais, estaduais ou de operações de créditos.

Parágrafo único. Considera-se projeto em andamento, para os

efeitos desta Lei, aquele cuja execução iniciar-se até a

data de encaminhamento da proposta

orçamentária de 2020, cujo cronograma de execução ultrapasse o término do

exercício subsequente.

Seção

XII

Da

definição das despesas consideradas irrelevantes;

Art. 43 - Para fins do disposto no § 3° do art. 16 da Lei Complementar

nº 101/2000, são consideradas despesas irrelevantes aquelas cujo valor

não ultrapasse os

limites previstos nos incisos 1 e li do art. 24 da Lei Federal nº

8.666/1993, nos casos, respectivamente, de obras e serviços de engenharia e

outros serviços e compras.

Seção

XIII

Das

disposições sobre a dívida pública;

Art. 44 - A administração da dívida pública municipal interna ou externa

tem por objetivo principal minimizar custos, reduzir o montante da dívida

pública e viabilizar fontes alternativas de recursos para o Tesouro Municipal.

§1° - Deverão ser garantidos, na Lei Orçamentária, os recursos

necessários para pagamento da dívida.

§ 2º - O Município, por meio de seus órgãos, subordinar-se-á às normas

estabelecidas na Resolução nº 40/2001 do Senado Federal, que dispõe sobre os

limites globais para o montante da dívida pública consolidada e da dívida

pública mobiliária, em atendimento ao disposto no art. 52, incisos VI e IX, da

Constituição Federal.

Art. 45 - Na Lei Orçamentária para o exercício de 2020, as despesas com

amortização, juros e demais encargos da dívida serão fixadas com base nas

operações contratadas.

Art. 46 - A Lei Orçamentária poderá conter autorização para contratação

de operaç es de crédito pelo Poder Executivo, a qual ficará condicionada ao

atendimento das normas estabelecidas na Lei Complementar nº 101/2000 e na

Resolução 43/2001 do Senado Federal.

Art. 47 - A Lei Orçamentária poderá conter autorização para a realização

de operações de crédito por antecipação da receita - ARO, desde que observado o

disposto no art. 38 da Lei Complementar nº 101/2000 e atendidas as exigências

estabelecidas na Resolução nº 43/2001 do

Senado Federal.

Seção

XIV

Disposições

Sobre o Orçamento do Poder Legislativo e da Administração Indireta

Art. 48 - As despesas do Poder Legislativo e da Administração Indireta

constarão da proposta orçamentária para o exercício de 2020, em programa de trabalho

próprio, detalhado, conforme aprovado em Resoluções do órgão colegiado

específico, observando o disposto no art. 5° desta Lei.

Art. 49 - A Câmara Municipal e os Órgãos da Administração Indireta

enviarão mensalmente ao Poder Executivo, no prazo máximo de 20 dias após o

encerramento de cada mês as suas respectivas demonstrações contábeis para serem

consolidadas na Prefeitura Municipal e posteriormente publicadas para

efeito da Prestação de Contas junto ao

Tribunal de Contas do Estado, e geração da Matriz de Saldos Contábeis em

atendimento à Lei Complementar Federal nº 101/2000.

§ 1° - As demonstrações contábeis a serem enviadas à Prefeitura

Municipal para consolidação deverão estar de acordo com o Manual de

Contabilidade Aplicada ao Setor Público (MCASP) que é de observância obrigatória para todos os entes da Federação,

e alinhado às diretrizes das Normas Brasileiras de Contabilidade Aplicadas ao

Setor Público (NBCT SP) e das Normas Internacionais de Contabilidade Aplicadas

ao Setor Público (IPSAS).

§ 2° - Serão também enviados juntamente com as demonstrações contábeis

para consolidação, relatório contendo as informações que serão enviadas ao

TCE/MG no módulo SICOM - Balancete Contábil, de acordo com a Instrução

Normativa TCE/MG 03/2015.

§ 3° - As demonstrações contábeis a serem enviadas à Prefeitura

Municipal pelos consórcios públicos constituídos de acordo com a Lei nº 11.107,

de 06 de abril de 2005 deverão refletir as normas gerais de consolidação das

contas dos consórcios determinadas pela portaria 72 de 01 de fevereiro de 2012

expedida pela STN (Secretaria do Tesouro Nacional) .

Art. 50 - O total da despesa do Poder Legislativo Municipal, incluídos

os subsídios dos Vereadores e excluídos os gastos com inativos, não poderá

ultrapassar o percentual estabelecido no Inciso 1 , do artigo 29-A, da

Constituição Federal, relativos ao somatório da receita tributária e das

transferências prevista no § 5°, do Art. 153 e nos arts. 158 e 159, da

Constituição Federal efetivamente realizado no exercício anterior.

§1° - Em conformidade com o inciso 1 do artigo 29-A da Constituição

Federal, redação atualizada pela Emenda Constitucional nº 58, de 23/09/2009, o

percentual destinado ao Poder Legislativo para cobertura de suas despesas

totais, não poderá ultrapassar 7% (sete por cento).

§2° - É vedado o repasse para atender despesas estranhas às atividades

legislativas e superiores ao limite constante do caput do Artigo.

§3° - O Poder Legislativo não poderá gastar mais de 70% (setenta por

cento) de sua receita com a folha de pagamento, incluindo os gastos com o

subsídio dos vereadores.

§4° - O total da despesa com a remuneração dos Vereadores não poderá

ultrapassar o montante de cinco por cento da receita do Município, obedecendo

ao que determina o inciso VII do art. 29 da Constituição Federal.

Seção

XV

Das

Disposições Gerais e Finais

Art. 51 - As categorias de programação, aprovadas na Lei Orçamentária e

em seus créditos adicionais, poderão ser modificadas, justificadamente, para

atender as necessidades de execução, desde que verificada a inviabilidade

técnica, operaciona l ou econômica da execução do crédito, por meio de Decreto

do Poder Executivo.

Parágrafo Único. As modificações a que se refere este artigo também

poderão ocorrer quando da abertura de créditos suplementares autorizados

na Lei

Orçamentária, os quais deverão

ser abertos mediante decreto do Poder Executivo.

Art. 52 - A abertura de créditos adicionais suplementares e especiais

dependerá de prévia autorização legislativa e da existência de recursos disponíveis

para cobrir a despesa, nos termos da Lei Federal nº 4.320/1964 e da

Constituição Federal.

Parágrafo Único. A Lei Orçamentária Anual para 2020 conterá autorização

e disporá sobre o limite para a abertura de créditos adicionais suplementares.

Art. 53 - A reabertura dos créditos especiais e extraordinários,

conforme dispostos no art. 167, § 2º da Constituição Federal, será efetivada,

mediante decreto do Prefeito Municipal, utilizando os recursos previstos no

art. 43 da Lei 4.320/1964.

Art. 54 - Fica o Executivo Municipal autorizado a fazer através de

decreto a transposição, o remanejamento ou a transferência de recursos de uma

categoria de programação para outra ou de um órgão para outro,

justificadamente, de acordo com as disposições constantes do art. 167, VI da

Constituição Federal.

Art. 55 - Fica o Executivo Municipal autorizado a alterar ou acrescentar

através de ato próprio, as fontes/destinação de recursos nas categorias de

programação orçamentárias vigentes para o exercício financeiro de 2020, quando

estas fontes/destinação de recursos não estiverem sido previstos ou seu valor

se tornar insuficiente nas categorias de programação constantes da Lei

Orçamentária Anual.

Art. 56 - Para atender as necessidades de execução orçamentária no

exercício de 2020, fica o Executivo Municipal autorizado a fazer através de

decreto a alteração ou acréscimo de elementos de despesa nas dotações

orçamentárias vigentes .

Art. 57 - Em cumprimento ao disposto no art. 44 da Lei Complementar nº

101/2000, é vedada a aplicação da receita de capital derivada da alienação de

bens e direitos que integram o patrimônio público, para o financiamento de despesa corrente, salvo se destinada por lei

ao regime de previdência dos servidores municipais.

Art. 58 - O Executivo Municipal enviará a proposta orçamentária à Câmara

Municipal no prazo estabelecido na Lei Orgânica do Município, que a apreciará e

a devolverá para sanção até o encerramento do período legislativo anual.

Parágrafo Único - A Câmara Municipal não entrará em recesso enquanto não

cumprir o disposto no "caput" deste artigo.

Art. 59 - As emendas ao projeto de Lei Orçamentária para 2020 deverão

ser compatíveis com os programas, ações, metas e objetivos constantes do Plano Plurianual do município para o

quadriênio 2018/2021 e com as diretrizes, disposições, prioridades e metas

desta Lei.

§ 1° - Não serão admitidas, com a ressalva do inciso Ili do § 3° do art.

166 da Constituição Federal, as emendas que incidam sobre:

a)

pessoal e encargos sociais;

b)

serviço da dívida;

c) dotações financiadas com recursos vinculados;

d) dotações referentes à contrapartida.

§ 2° - As emendas ao projeto de lei de orçamento anual deverão

considerar, ainda, a prioridade das

dotações destinadas ao pagamento de precatórios

judiciários e outras despesas obrigatórias, assim entendidas aquelas com

legislação ou norma específica; despesas financiadas com recursos vinculados e

recursos para compor a contrapartida municipal de operações de crédito.

§ 3° - As emendas ao projeto de lei do orçamento anual não poderão

contemplar a transferência de recursos a entidades privadas com fins

lucrativos.

§ 4° - Ao projeto de lei do orçamento anual não poderão ser apresentadas

emendas com recursos insuficientes para a conclusão de uma etapa da obra ou

para o cumprimento de parcela do contrato de entrega do bem ou do serviço,

sendo necessário a apresentação de projeto básico que comprove a viabilidade

técnica e financeira para sua execução .

§ 5° - As emendas individuais ao projeto de lei do orçamento anual serão

aprovadas no limite de 1,2% (um inteiro e dois décimos por cento) da receita

corrente líquida prevista no projeto encaminhado pelo Poder Execut ivo, e serão

identificadas em nível de projeto/atividade, sendo que para atividade iniciará

com o dígito 6 (seis) e para projeto com o dígito 7 (sete).

Art. 60 - O Poder Executivo poderá encaminhar mensagem ao Poder

Legislativo para propor modificações no projeto de lei orçamentária anual,

enquanto não iniciada a sua votação, no tocante às partes cuja alteração venha

ser proposta.

Art. 61 - Serão consideradas

legais as despesas com multas e juros pelo eventual atraso no pagamento

de compromissos assumidos, motivadas por insuficiência de tesouraria.

Art. 62 - Se o projeto de Lei Orçamentária Anual não for encaminhado à

sanção até o início do exercício financeiro de 2020, fica o Executivo Municipal

autorizado a executar 1/12 (um doze avos) por mês das dotações orçamentárias

correntes constantes da proposta orçamentária na forma original, até a sanção

da respectiva Lei Orçamentária Anual.

§ 1° - Excetuam-se do disposto no "caput" deste artigo as

despesas correntes nas áreas da saúde, educação e assistência social, bem como

aquelas relativas ao serviço da dívida, amortização, precatórios judiciais e

despesas à conta de recursos vinculados, que serão executadas segundo suas

necessidades específicas e o efetivo ingresso de recursos .

§ 2° - Não será interrompido o processamento de despesas com obras em

andamento

Art. 63 - Em atendimento ao disposto no art. 4°, §§ 1°, 2° e 3° da Lei

Complementar nº 101/2000, integram a

presente Lei os seguintes anexos:

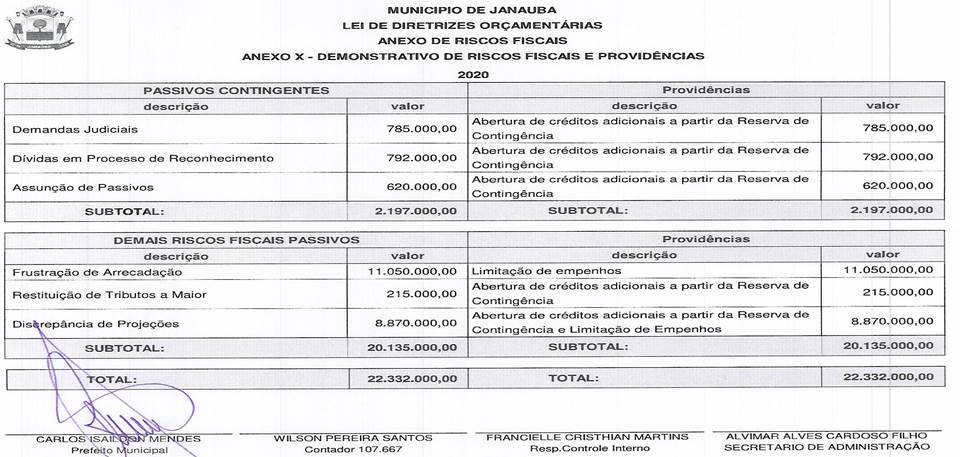

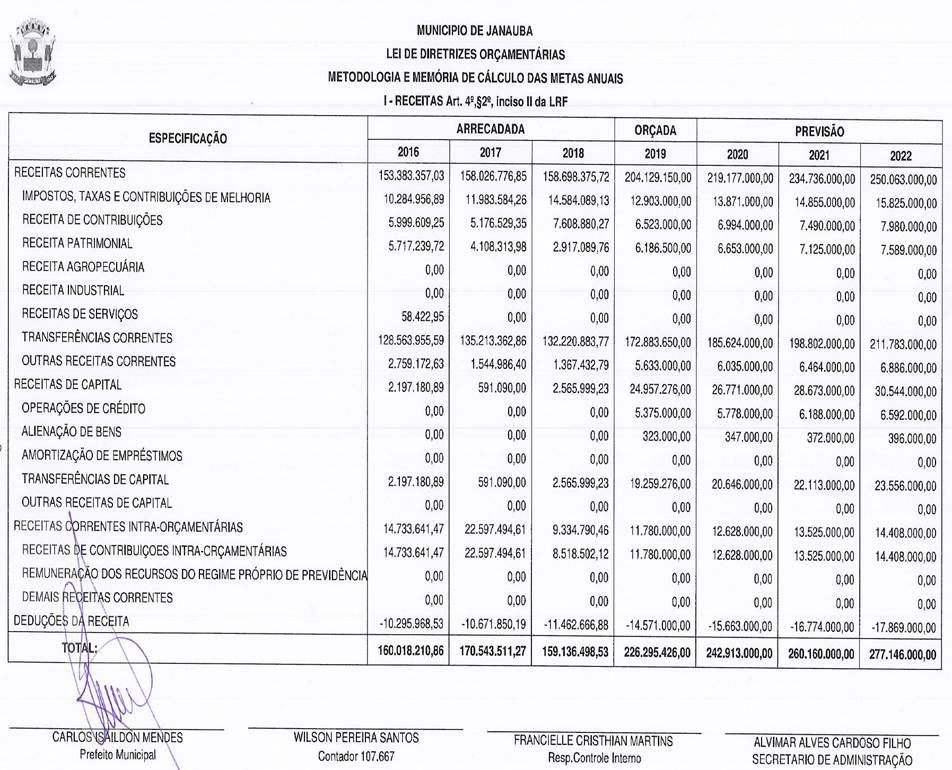

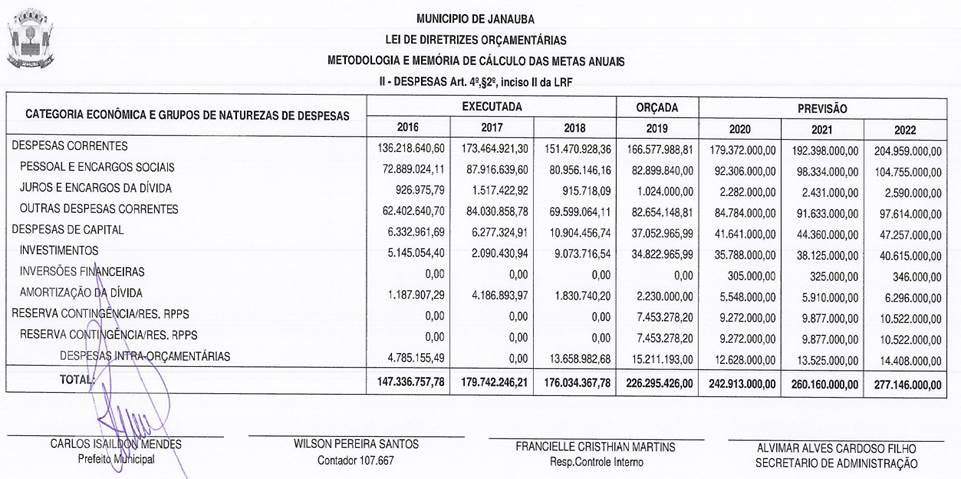

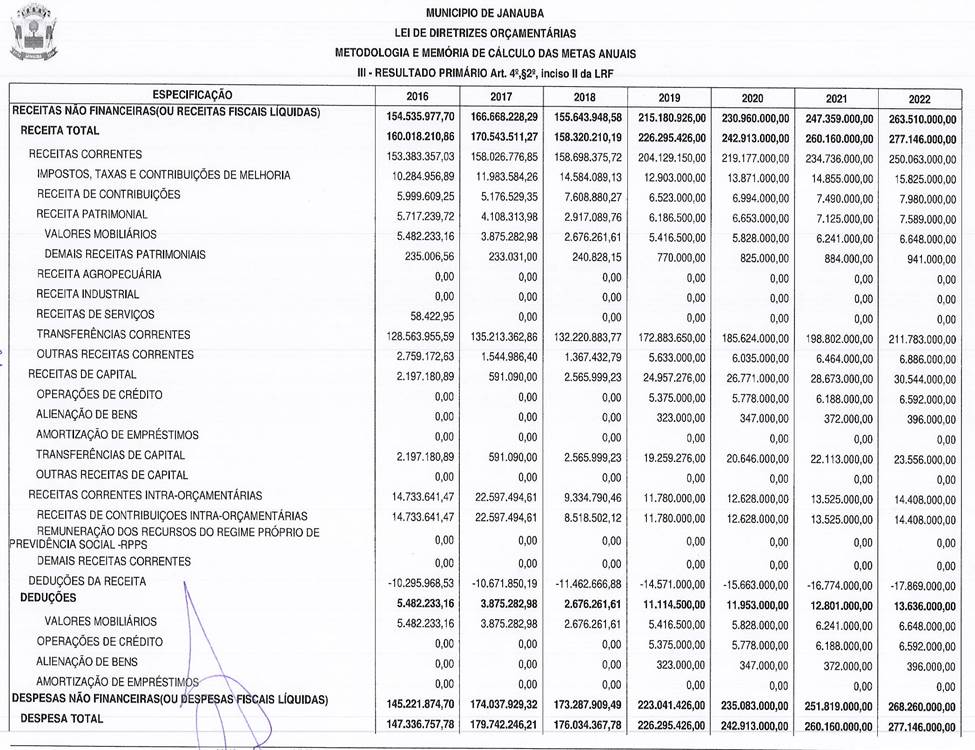

I - Anexo de Metas Fiscais;

II - Anexo de Riscos Fiscais;

64 - Esta Lei entra em vigor na data de sua publicação .

Janaúba, MG, 04 de julho de 2019.

Carlos lsaidon

Mendes

Prefeito Municipal

Projeto

de Lei N. : 019/2019

Autor: Carlos lsaildon Mendes - Prefeito Municipal

MUNICIPIO

DE JANAUBA

LEI DE DIRETRIZES ORÇAMENTÁRIAS

LEI DE DIRETRIZES ORÇAMENTÁRIAS

ANEXO

DE METAS FISCAIS

ANEXO

I – METAS ANUAIS art. 4º, § 1°

|

ESPECIFICAÇÃO

|

2020

|

|

2021

|

2022

|

|

VALOR CORRENTE

(a)

|

VALOR CONSTANTE

|

% PIB

(a X 100) (PIB X 1000)

|

VALOR CORRENTE

(b)

|

VALOR CONSTANTE

|

% PIB

{b X 100} (PIB X 1000)

|

VALOR CORRENTE

(e)

|

VALOR CONSTANTE

|

% PIB

(e X 100) (PIB X 1000)

|

|

Receita Tatai

|

242.913.000,00

|

233.570.192 ,31

|

--

|

260 .160.000,00

|

241.447 .795,82

|

--

|

277.146.000 ,00

|

248.561.434 ,98

|

--

|

|

Receitas Primárias( !)

|

230.960.000 ,00

|

222.076.923 ,08

|

--

|

247.359.000,00

|

229.567 .517,40

|

--

|

263.510.000,00

|

236.331.838,57

|

--

|

|

Despesa Total

|

242.913 .000 ,00

|

233.570.192,31

|

--

|

260.160.000,00

|

241.447.795,82

|

--

|

277 .146.000,00

|

248.561.434,98

|

--

|

|

Despesas Primárias(ll)

|

235.083.000,00

|

226.041.346, 15

|

--

|

251.819.000,00

|

233 .706.728,54

|

--

|

268.260.000,00

|

240 .591.928,25

|

--

|

|

Resultado Primário( lll)=(l-11)

|

-4.123.000,00

|

-3 .964.423 ,08

|

--

|

-4.460.000,00

|

-4.139.211, 14

|

--

|

-4.750.000 ,00

|

-4.260 .089,69

|

--

|

|

Resultado Nominal

|

139.500,00

|

134.134,62

|

--

|

240.000,00

|

222.737 ,82

|

--

|

310.000,00

|

278.026 ,91

|

--

|

|

Dívida Pública Consolidada

|

42.320.000,00

|

40 .692.307 ,69

|

--

|

42.560.000,00

|

39 .498.839,91

|

--

|

42.870.000,00

|

38.448.430,49

|

--

|

|

Dívida Consolidada Líquida

|

42.320.000 ,00

|

40 .692.307,69

|

--

|

42.560.000,00

|

39.498.839,91

|

--

|

42.870.000,00

|

38.448.430 ,49

|

--

|

|

|

|

|

|

|

|

|

|

|

|

Nota: O cálculo das

metas acima foi realizado considerando-se o seguinte cenário macro-econômico

|

Variáveis

|

2020

|

|

2021

|

2022

|

|

PIB real (crescimento %

anual)

|

|

2,78

|

2,78

|

2,78

|

|

Taxa real de juro implícito sobre a dívida

líquida do governo

(média % anual)

|

|

7,50

|

7,50

|

7,50

|

|

Câmbio (R$/US$ - Final do ano)

|

|

3,75

|

3,75

|

3,75

|

|

Inflação média(%ariual)projetada com base em índices oficiais de inflação

|

|

4,00

|

3,75

|

3 ,75

|

|

Projeção do PIB dq stado - R$ milhares

|

0,00

|

0,00

|

0,00

|

Metodologia de

cálculo dos valores constantes

|

2020

|

2021

|

2022

|

|

Valor Corrente/ 1,0400

|

Valor Corrente/ 1,0775

|

Valor Corrente/ 1,1150

|

___________________________ ____________________________ __________________________________ ______________________________

CARLOS ISAILDON

MENDES WILSON PEREIRA

SANTOS FRANCIELLE CRISTHIAN MARTINS ALVIMAR ALVES CARDOSO FILHO

Prefeito Municipal Contador

107.667 Resp.

Controle Interno Secretário

de Administração

MUNICIPIO

DE JANAUBA

LEI

DE DIRETRIZES ORÇAMENTÁRIAS

ANEXO

DE METAS FISCAIS

ANEXO

II - AVALIAÇÃO DO CUMPRIMENTO DAS METAS FISCAIS DO EXERCÍCIO

ANTER IOR

|

Discriminação

|

I

Previstas (a)

|

II

Realizadas (b)

|

Variação(ll-1)

|

|

Valor

(c)=(b-a)

|

%

(e/a) x 100

|

|

Receita Total

|

215.323.424, 00

|

170.599.165,41

|

-44.724.258,59

|

-20,77

|

|

Receita Não-Financeira (1)

|

191.005.425,00

|

156.460.236,92

|

-34.545.188,08

|

-18,09

|

|

Despesa Total

|

201.768.959 ,00

|

176.034.367,78

|

-25.734.591,22

|

-12,75

|

|

Desp Não-Financeira (li)

|

198.262.733,00

|

173.287.909,49

|

-24.974.823,51

|

-12,6

|

|

Resu'. \ Primário (lll)=(l-11)

|

-7.257.308,00

|

-16.827.672,57

|

-9.570.364,57

|

131,87

|

|

Resultad'.\'\ominal

|

-8.573.091 ,25

|

26.111.909,78

|

34.685.001,03

|

-404,58

|

|

Dívi c Consolidada

|

42.188.001,03

|

21.881.164,41

|

-20.306.836, 62

|

-48,13

|

|

Dív1 a Com ·ali

|

42.188.001 ,03

|

26.111 .909,78

|

-16.076.091,25

|

-38,11

|

___________________________ ____________________________ __________________________________ ______________________________

CARLOS ISAILDON

MENDES WILSON PEREIRA

SANTOS FRANCIELLE CRISTHIAN MARTINS ALVIMAR ALVES CARDOSO FILHO

Prefeito Municipal Contador

107.667 Resp.

Controle Interno Secretário

de Administração

MUNICIPIO DE JANAUBA

MUNICIPIO DE JANAUBA

LEI DE DIRETRIZES ORÇAMENTÁRIAS

ANEXO DE METAS FISCAIS

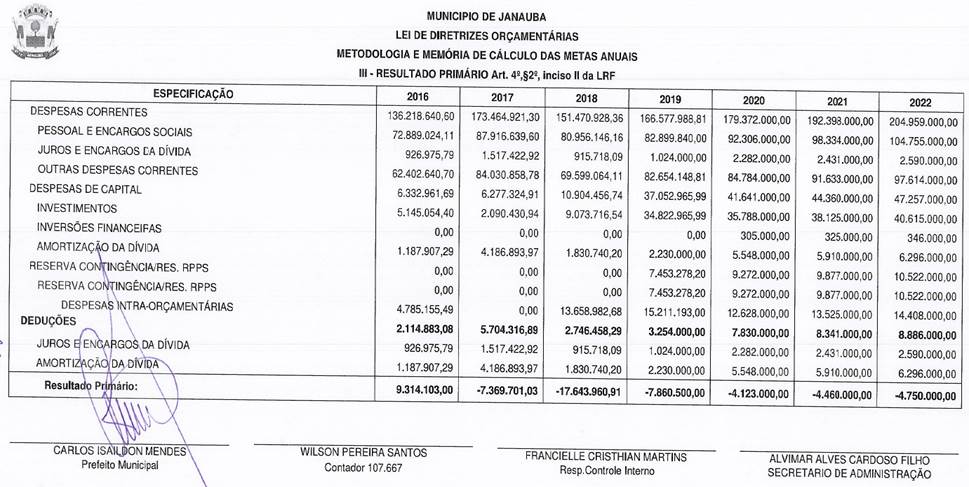

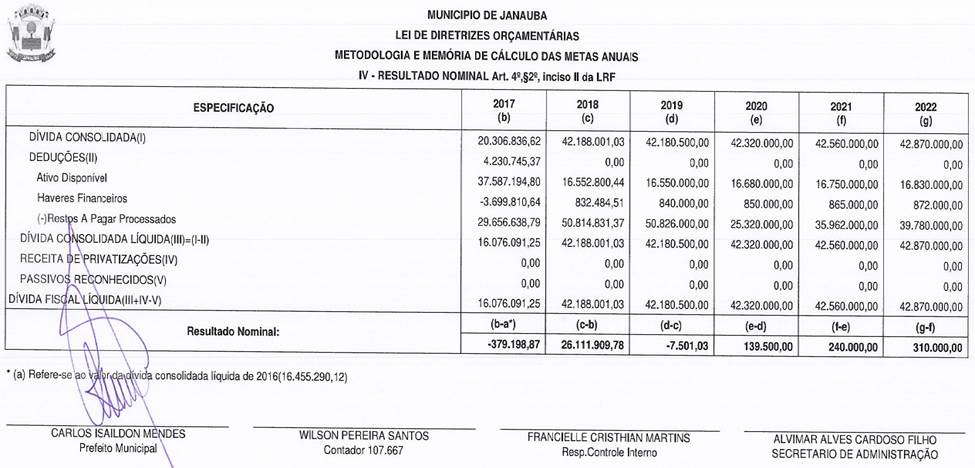

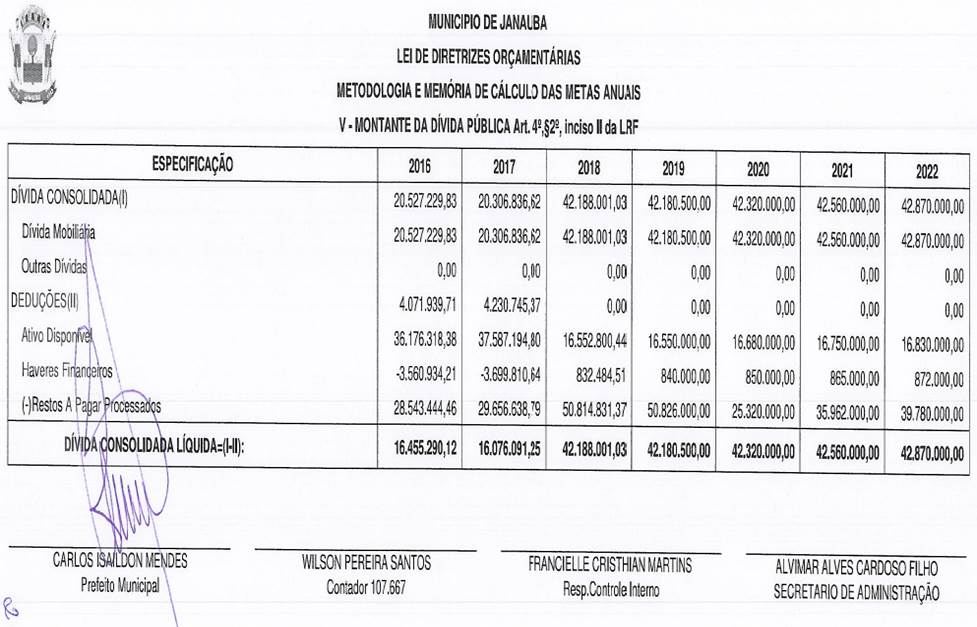

ANEXO III · Metas

Fiscais Atuais Comparadas com as

dos Três exercícios Anteriores art.4º, §2º,inciso lI da LRF

|

ESPECIFICAÇÃO

|

VALORES A PREÇOS CORRENTES

|

|

2017

|

2018

|

%

|

2019

|

%

|

2020

|

%

|

2021

|

%

|

2022

|

%

|

|

Receita Total

|

170.543.511,27

|

158.320.210,19

|

--

|

226.295.426 ,00

|

--

|

242.913.000 ,00

|

--

|

260.160.000 ,00

|

--

|

277.146.000,00

|

--

|

|

Receitas Primárias(!)

|

166.668.228,29

|

155.643.948,58

|

--

|

215.180.926,00

|

--

|

230.960.000,00

|

--

|

247.359.000 ,00

|

--

|

263.510.000 ,00

|

--

|

|

Despesa Total

|

179.742.246 ,21

|

176.034.367 ,78

|

--

|

226.295.426,00

|

--

|

242.913. 000,00

|

--

|

260.160.000,00

|

--

|

277.146.000 ,00

|

--

|

|

Despesas Primárias(ll)

|

174.037.929,32

|

173.287.909,49

|

--

|

223 .041.426,00

|

--

|

235.083 .000,00

|

--

|

251.819.000,00

|

--

|

268.260.000 ,00

|

--

|

|

Resultado

Primário(lll)=(l-11)

|

-7.369.701 ,03

|

-17.643.960,91

|

--

|

-7.860.500,00

|

--

|

-4.123.000,00

|

--

|

-4.460 .000,00

|

--

|

-4.750.000 ,00

|

--

|

|

Resultado Nominal

|

-379.198,87

|

26.111.909, 78

|

--

|

-7.501,03

|

--

|

139.500,00

|

--

|

240.000 ,00

|

--

|

310.000 ,00

|

--

|

|

Dívida Pública Consolidada

|

20.306.836,62

|

42.188.001,03

|

--

|

42.180 .500,00

|

--

|

42 .320.000,00

|

--

|

42.560.000,00

|

--

|

42 .870.000 ,00

|

--

|

|

Dívida Consolidada Líquida

|

16.076.091 ,25

|

42 .188.001 ,03

|

--

|

42 .180.500,00

|

--

|

42 .320.000 ,00

|

--

|

42.560.000,00

|

--

|

42.870.000,00

|

--

|

|

ESPECIFICAÇÃO

|

VALORES A PREÇOS

CONSTANTES

|

|

|

|

2017

|

2018

|

%

|

2019

|

%

|

2020

|

%

|

2021

|

%

|

2022

|

%

|

|

|

Receita Total

|

181.969.926,53

|

164.257.218 ,07

|

--

|

226.295.426 ,00

|

--

|

233.570.192 ,31

|

--

|

241.447.795,82

|

--

|

248 .561.434,98

|

--

|

|

|

Receitas

Primárias(I)

|

177.834.999,59

|

161.480.596,65

|

--

|

215.180.926,00

|

--

|

222.076.923,08

|

--

|

229.567.517,40

|

--

|

236.331.838 ,57

|

--

|

|

|

Despesa Total

|

191.784.976,71

|

182.635.656,57

|

--

|

226.295.426,00

|

--

|

233 .570.192.31

|

--

|

241.447.795,82

|

--

|

248.561.434 ,98

|

--

|

|

|

Despesas

Primárias(II)

|

185.698.470 ,58

|

179.786.206 ,1o

|

--

|

223 .041.426,00

|

--

|

226 .041.346, 15

|

--

|

233.706.728,54

|

--

|

240.591.928 ,25

|

--

|

|

|

Resultado

Primário(III)=(I-II)

|

-7.863.471,00

|

-18.305.609 ,44

|

--

|

-7.860.500 ,00

|

--

|

-3.964.423,08

|

--

|

-4.139.211,14

|

--

|

-4.260.089,69

|

--

|

|

|

Resultado

Nominal

|

-404

.605, 19

|

27.091.106 ,40

|

--

|

-7.501,03

|

--

|

134.134,62

|

--

|

222.737,82

|

--

|

278.026,91

|

--

|

|

|

Dívida

Pública Consolidada

|

21.667.394,67

|

43.770 .051,07

|

--

|

42 .180.500,00

|

--

|

40 .692.307,69

|

--

|

39.498.839,91

|

--

|

38.448.430,49

|

--

|

|

|

Dívida

Consolidada Líquida

|

17.153.189 ,36

|

43.770.051 ,07

|

--

|

42.180.500,00

|

--

|

40

.692.307,69

|

--

|

39.498 .839 ,91

|

--

|

38.448.430,49

|

--

|

|

|

Metodologia

de cálculo dos valores constantes

|

|

|

|

|

|

2017

|

2018

|

2019

|

2020

|

2021

|

2022

|

|

Valor

Corrente X 1.0670

|

Valor

Corrente X 1.0375

|

Valor Corrente

X 1.0000

|

Valor

Corrente / 1.0400

|

Valor

Corrente / 1.0775

|

Valor

Corrente / 1.1150

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

___________________________ ____________________________ __________________________________ ______________________________

CARLOS ISAILDON

MENDES WILSON PEREIRA

SANTOS FRANCIELLE CRISTHIAN MARTINS ALVIMAR ALVES

CARDOSO FILHO

Prefeito Municipal Contador

107.667 Resp.

Controle Interno Secretário

de Administração

MUNICIPIO DE JANAUBA

MUNICIPIO DE JANAUBA

LEI DE DIRETRIZES ORÇAMENTÁRIAS

ANEXO DE METAS FISCAIS

ANEXO

IV - EVOLUÇÃO DO PATRIMÔNIO LÍQUIDO art.4º,§2º,inciso lI da LRF

|

Município

|

|

PATRIMÔNIO LÍQUIDO

|

2016

|

%

|

2017

|

%

|

2018

|

%

|

|

Patrimônio/Capital

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

Reservas

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

Resultado Acumulado

|

241.116.431,17

|

100,00

|

206.725.396,46

|

100,00

|

44.145.481,74

|

100,00

|

|

TOTAL :

|

241.116.431,17

|

100,00

|

206.725.396,46

|

100,00

|

44.145.481,74

|

100,00

|

|

Regime

Previdenciários

|

|

PATRIMÔNIO

LÍQUIDO

|

2016

|

%

|

2017

|

%

|

2018

|

%

|

|

Patrimônio

Capital

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

Reservas

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

Resultado

Acumulado

|

8.694.899,27

|

100,00

|

160.752.591,00

|

100,00

|

144.091.912,14

|

100,00

|

|

TOTAL

|

8.694.899,27

|

100,00

|

160.752.591,00

|

100,00

|

144.091.912,14

|

100,00

|

___________________________ ____________________________ __________________________________ ______________________________

CARLOS ISAILDON

MENDES WILSON PEREIRA

SANTOS FRANCIELLE CRISTHIAN MARTINS ALVIMAR ALVES CARDOSO FILHO

Prefeito Municipal Contador

107.667 Resp.

Controle Interno Secretário

de Administração

MUNICIPIO DE JANAUBA

MUNICIPIO DE JANAUBA

LEI DE DIRETRIZES ORÇAMENTÁRIAS

ANEXO DE METAS FISCAIS

ANEXO V - ORIGEM E APLICAÇÃO DOS RECURSOS OBTIDOS

COM A ALIENAÇÃO DE ATIVOS

art.4º,§2º,inciso III da LRF

|

RECEITAS REALIZADAS

|

2016

(a)

|

2017

(b)

|

2018

(e)

|

|

RECEITAS DE CAPITAL

Receita de Alienação de Ativos

|

|

0,00

0,00

|

0,00

0,00

|

|

TOTAL:

|

|

0,00

|

0,00

|

0,00

|

|

|

|

|

|

|

DESPESAS LIQUIDADAS

|

2016

|

2017

|

2018

|

|

(d)

|

(e)

|

(f)

|

|

DESPESAS

CORRENTES DOS REGIMES PREVIDENCIÁRIOS

|

0,00

|

0,00

|

0,00

|

|

Regime Geral de Previdência Social

|

0,00

|

0,00

|

0,00

|

|

Regimes Próprios dos Servidores Públicos

|

0,00

|

0,00

|

0,00

|

|

DESPESAS DE CAPITAL

|

0,00

|

0,00

|

0,00

|

|

Investimentos

|

0,00

|

0,00

|

0,00

|

|

Inversões Financeiras

|

0,00

|

0,00

|

0,00

|

|

Amortização de Dívida

|

0,00

|

0,00

|

0,00

|

|

|

|

|

|

|

TOTAL

|

0,00

|

0,00

|

0,00

|

|

SALDO FINANCEIRO DO EXERCÍCIO

|

g=(a-d)

|

h=(b-e)+g

|

i=(c-f)+h

|

|

0,00

|

0,00

|

0,00

|

___________________________ ____________________________ __________________________________ ______________________________

CARLOS ISAILDON

MENDES WILSON PEREIRA

SANTOS FRANCIELLE CRISTHIAN MARTINS ALVIMAR ALVES CARDOSO FILHO

Prefeito Municipal Contador

107.667 Resp.

Controle Interno Secretário

de Administração

MUNICIPIO DE JANAUBA

MUNICIPIO DE JANAUBA

LEI DE DIRETRIZES ORÇAMENTÁRIAS

ANEXO DE METAS FISCAIS

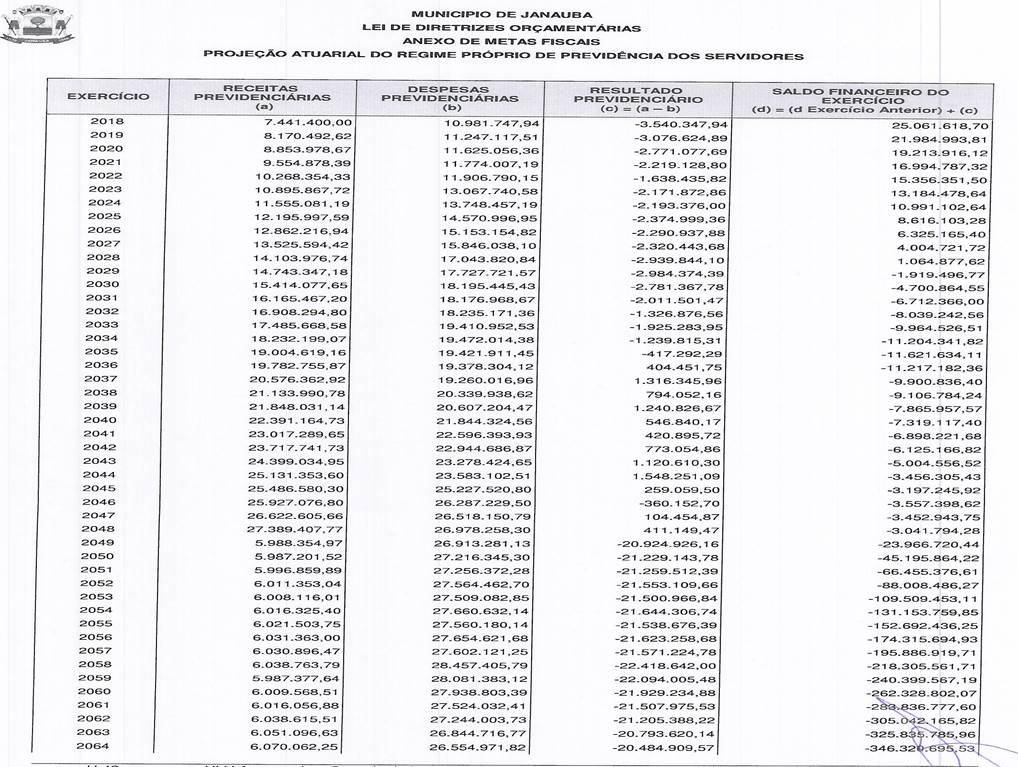

ANEXO VI - RECEITAS

E DESPESAS PREVIDENCIÁRIOS DO REGIME PRÓPRIO

DE PREVIDÊNCIA DOS SERVIDORES

|

|

PLANO

PREVIDENCIÁRIO

|

|

RECEITAS PREVIDENCIÁRIAS – RPPS

|

2016

|

2017

|

2018

|

|

RECEITAS CORRENTES (1)

|

8.438.588,81

|

14.266.037,63

|

14.535.715,48

|

|

Receita de Contribuições dos

Segurados

|

3.294.896,08

|

2.944.176,66

|

3.649.316,66

|

|

Civil

|

3.294.896,08

|

2.944.176 ,66

|

3.649.316,66

|

|

Ativo

|

3.294.896,08

|

2.944.176,66

|

3.633.301 ,77

|

|

Inativo

|

0,00

|

0,00

|

9.670,49

|

|

Pensionista

|

0,00

|

0,00

|

6.344,40

|

|

Militar

|

0,00

|

0,00

|

0,00

|

|

Ativo

|

0,00

|

0,00

|

0,00

|

|

Inativo

|

0,00

|

0,00

|

0,00

|

|

Pensionista

|

0,00

|

0,00

|

0,00

|

|

Receita de Contribuições Patronais

|

1.209.188,09

|

8.415.166,38

|

8.518.502, 12

|

|

Civil

|

1.209.188,09

|

8.415.166,38

|

7.206.226,60

|

|

Ativo

|

1.209.188,09

|

8.415. 166,38

|

7.206.226,60

|

|

Inativo

|

0,00

|

0,00

|

0,00

|

|

Pensionista

|

0,00

|

0,00

|

0,00

|

|

Militar

|

0,00

|

0,00

|

0,00

|

|

Ativo

|

0,00

|

0,00

|

0,00

|

|

Inativo

|

0,00

|

0,00

|

0,00

|

|

Pensionista

|

0,00

|

0,00

|

0,00

|

|

Em Regime de Parcelamento de Débitos

|

0,00

|

0,00

|

1.312.275,52

|

|

Receita Patrimonial

|

3.931.355,95

|

2.900.546,79

|

2.361.903,42

|

|

Receitas Imobiliárias

|

0,00

|

0,00

|

0,00

|

|

Receitas de Valores Mobiliários

|

3.931.355,95

|

2.900.546,79

|

2.361.903,42

|

|

Outras Receitas Patrimoniais

|

0,00

|

0,00

|

0,00

|

|

Receita de

Serviços

|

0,00

|

0,00

|

0,00

|

|

Receita de Aporte Periódico de Valores Predefinidos

|

0,00

|

0,00

|

0,00

|

|

Outras Receitas Correntes

|

3.148,69

|

6.147,80

|

5.993,28

|

|

Compensação Previdenciária do RGPS para

o RPPS

|

0,00

|

0,00

|

3.662,87

|

|

Demais Receitas Correntes

|

3.148,69

|

6.147,80

|

2.330,41

|

|

RECEITAS DE CAPITAL (lI)

|

0,00

|

0,00

|

0,00

|

|

Alienação de Bens, Direitos e Ativos

|

0,00

|

0,00

|

0,00

|

|

Amortização de Empréstimos

|

0,00

|

0,00

|

0,00

|

|

Outras Receitas de Capital

|

0,00

|

0,00

|

0,00

|

|

TOTAL DAS RECEITAS PREVIDENCIÁRIA S RPPS - (IlI) = (I + lI)

|

8.438.588,81

|

14.266.037,63

|

14.535.715,48

|

|

|

|

|

|

|

DESPESAS PREVIDENCIÁRIAS – RPPS

|

2016

|

2017

|

2018

|

|

ADMINISTRAÇÃO (IV)

|

346.411,81

|

356.490,01

|

668.463,64

|

|

Despesas Correntes

|

342.263,61

|

355.142,04

|

667.988,64

|

|

Despesas de Capital

|

4.148,20

|

1.347,97

|

475,00

|

|

PREVIDÊNCIA (V)

|

7.531.230,94

|

9.479.114,38

|

11.364.583,26

|

|

Beneficias – Civil

|

7.531

.230,94

|

9.479.114,38

|

11.349.598,02

|

|

Aposentadorias

|

7.531 .230,94

|

9.479.114,38

|

8.688.009, 64

|

|

Pensões

|

0,00

|

0,00

|

1.183.472,57

|

|

Outros Beneficias Previdenciários

|

0,00

|

0,00

|

1.478.115,81

|

|

Beneficias - Militar

|

0,00

|

0,00

|

14.985,24

|

|

Aposentadorias

|

0,00

|

0,00

|

0,00

|

|

Pensões

|

0,00

|

0,00

|

0,00

|

|

Outros Beneficias Previdenciários

|

0,00

|

0,00

|

14.985,24

|

MUNICIPIO DE JANAUBA

MUNICIPIO DE JANAUBA

LEI DE DIRETRIZES

ORÇAMENTÁRIAS

ANEXO DE METAS FISCAIS

ANEXO VI - RECEITAS

E DESPESAS PREVIDENCIÁRIOS DO REGIME PRÓPRIO DE PREVIDÊNCIA DOS SERVIDORES

|

DESPESAS PREVIDENCIÁRIAS - RPPS

|

2016

|

2017

|

2018

|

|

Outras Despesas Previdenciárias

|

0,00

|

0,00

|

0,00

|

|

Compensação Previdenciária do RPPS para o

RGPS

|

0, 00

|

0,00

|

0,00

|

|

Demais Despesas Previdenciárias

|

0,00

|

0,00

|

0,00

|

|

TOTAL DAS DESPESAS PREVIDENCIÁRIAS RPPS - (VI) = (IV + V)

|

7.877.642,75

|

9.835.604,39

|

12.033.046,90

|

|

|

|

|

|

|

RESULTADO PREVIDENCIÁRIO (VII) = (IlI - VI)

|

560.946,06

|

4.430.433,24

|

2.502.668,58

|

|

RECURSOS RPPS ARRECADADOS EM EXERCÍCIOS ATERIORES

|

2016

|

2017

|

2018

|

|

VALOR

|

0,00

|

0,00

|

0,00

|

|

RESERVA ORÇAMENTÁRI A DO RPPS

|

2016

|

2017

|

2018

|

|

VALOR

|

0,00

|

0,00

|

0,00

|

|

APORTES DE RECURSOS PARA O PLANO PREVIDENCIÁRIO DO RPPS

|

2016

|

2017

|

2018

|

|

Plano de Amortização - Contribuição Patronal

Suplementar

|

0,00

|

0,00

|

0,00

|

|

Plano de Amortização - Aporte Periódico de

Valores Predefinidos

|

0,00

|

0,00

|

0,00

|

|

Outros Aportes para o RPPS

|

0,00

|

0,00

|

0,00

|

|

Recursos para Cobertura de Déficit Financeiro

|

0,00

|

0,00

|

0,00

|

|

BENS E DIREITOS DO RPPS

|

2016

|

2017

|

2018

|

|

Caixa e Equivalente de Caixa

Investimentos e Aplicações

Outros Bens

e Direitos

|

|

203.044,46

|

28.489.672,08

|

359.105,14

|

|

23.963.224,94

|

0,00

|

31.114.203 ,69

|

|

0,00

|

0,00

|

0,00

|

___________________________ ____________________________ __________________________________ ______________________________

CARLOS ISAILDON

MENDES WILSON PEREIRA

SANTOS FRANCIELLE CRISTHIAN MARTINS ALVIMAR ALVES CARDOSO FILHO

Prefeito Municipal Contador

107.667 Resp.

Controle Interno Secretário

de Administração

MUNICIPIO DE JANAUBA

MUNICIPIO DE JANAUBA

LEI DE DIRETRIZES ORÇAMENTÁRIAS

ANEXO DE METAS FISCAIS

VII ESTIMATIVA E COMPENSAÇÃO DA RENÚNCIA DE RECEITA Art. 4º § 2º, inciso V da LRF

|

TRIBUTO

|

MODALIDADE

|

SETOR/

PROGRAMA/

BENEFICIÁRIO

|

RENÚNCIA DE RECEITA

|

COMPENSAÇÃO

|

|

2020

|

2021

|

2022

|

|

|

IPTU

|

Isenção Caráter não geral

|

CASTROÇÃO

CASAS POPULARES

|

57.000,00

|

59.000,00

|

62.000,00

|

ALTERAÇÃO DE

ALÍQUOTAS TRUBUTÁRIAS

|

|

ISSQN

|

Isenção Caráter não geral

|

CASTROÇÃO

CASAS POPULARES

|

36.000,00

|

38.000,00

|

41.000,00

|

ALTERAÇÃO DE

ALÍQUOTAS TRUBUTÁRIAS

|

|

ISSQN

|

Isenção Caráter não geral

|

INSTALAÇÃO DE

INDUSTRIAS NO MUNICÍPIO

|

38.000,00

|

41.000,00

|

44.000,00

|

EXECUÇÃO DA

DÍVIDA ATIVA

|

|

TOTAL

|

131.000,00

|

138.000,00

|

147.000,00

|

|

___________________________ ____________________________ __________________________________ ______________________________

CARLOS ISAILDON

MENDES WILSON PEREIRA

SANTOS FRANCIELLE CRISTHIAN MARTINS ALVIMAR ALVES CARDOSO FILHO

Prefeito Municipal Contador

107.667 Resp.

Controle Interno Secretário

de Administração

MUNICIPIO DE JANAUBA

LEI DE DIRETRIZES ORÇAMENTÁRIAS

LEI DE DIRETRIZES ORÇAMENTÁRIAS

ANEXO DE METAS FISCAIS

VIII - MARGEM

DE EXPANSÃO DAS DESPESAS OBRIGATÓRIAS DE CARÁTER CONTINUADO,Art. 4º,§2º, inciso v da LRF

|

EVENTOS

|

Valores Previstos para

|

|

2020

|

|

Aumento Permanente da Receita(a)

|

0, 00

|

|

(-) Transferências Constitucionais(b)

|

0, 00

|

|

(-) Transferências ao FUNDEB ©

|

0, 00

|

|

Saldo Final do Aumento permanente de Receitas(I)=a-(b+c)

|

0, 00

|

|

Redução Permenente de Despesa (II)

|

0, 00

|

|

Margem Bruta (III)=(I+II)

|

0, 00

|

|

Novas DOCC(e)

|

0, 00

|

|

Novas DOCC geradas por PPP(f)

|

0, 00

|

|

Saldo

Utilizado da Margem Bruta(IV)=(e+f)

|

0, 00

|

|

Margem

Líquida de expansão de DOCC(V)=(III-IV)

|

0, 00

|

___________________________ ____________________________ __________________________________ ______________________________

CARLOS ISAILDON

MENDES WILSON PEREIRA

SANTOS FRANCIELLE CRISTHIAN MARTINS ALVIMAR ALVES CARDOSO FILHO

Prefeito Municipal Contador

107.667 Resp.

Controle Interno Secretário

de Administração